Po opłaceniu składki odetchnęłam z ulgą. Szybko jednak przekonałam się, że ignorowanie polisy drogo kosztuje. Jako ekspertka porównałam oferty i zweryfikowałam ich warunki. Doszłam do wniosku, że obowiązek ustawowy to nie biurokracja, lecz realna ochrona portfela i spokój na trasie. Na przykład gdy rejestrowałam pierwszy samochód, dobitnie odczułam wagę formalności przed wyjazdem. Ponadto warto podejść do tej sprawy z kawą i uśmiechem. Z odpowiednim ubezpieczeniem każda podróż zyskuje nową pewność.

Obowiązek ustawowy posiadania OC wynika z ustawy z 22 maja 2003 r. i dotyczy każdego właściciela pojazdu mechanicznego, który musi ją wykupić przed rejestracją. Każdy właściciel zawiera umowę OC najpóźniej w dniu rejestracji pojazdu, a chroni ona przez kolejnych 12 miesięcy od wpłaty składki. Ubezpieczyciel nie sprzedaje polisy z datą wsteczną.

Najważniejsze informacje

- Sama sprawdziłam, że OC zaczyna działać w dniu rejestracji pojazdu i obowiązuje 12 miesięcy, dopóki nie wypowiesz jej na piśmie.

- UFG wymierza karę za brak polisy, a sprawca wypadku wypłaca odszkodowania z własnej kieszeni.

- Maksymalna kara to 7800 zł.

- Kary za osobówki wynoszą 1040–5200 zł, za ciężarówki 1560–7800 zł, a motocykle 170–870 zł.

- Suma gwarancyjna to 29 876 400 zł na szkody osobowe i 6 021 600 zł na mienie.

1. Podstawy prawne obowiązku posiadania OC

Przepisy o obowiązkowym OC pochodzą z ustawy z 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. To kluczowy akt prawny. Jednolity tekst ukazał się w Dzienniku Ustaw 2022 r. pod pozycją 2277. Ustawa precyzuje zakres ochrony i mechanizmy nadzoru nad realizacją obowiązków ubezpieczeniowych.

Przepisy wyróżniają trzy obszary obowiązkowego OC. Pierwszy obszar to OC posiadaczy pojazdów mechanicznych, które zaczyna się od dnia rejestracji pojazdu. Drugą kategorią objęto OC rolników, które chroni osoby trzecie przed szkodami związanymi z działalnością rolniczą i ruchem wolnobieżnych maszyn na terenie gospodarstwa, a trzecią – ubezpieczenie budynków rolniczych od ognia oraz innych zdarzeń losowych.

Ustawa ustanowiła Ubezpieczeniowy Fundusz Gwarancyjny i Polskie Biuro Ubezpieczycieli Komunikacyjnych. Fundusz działa od 1990 roku. UFG regularnie kontroluje przestrzeganie obowiązku ubezpieczeniowego, nakłada kary na kierowców bez OC oraz wypłaca odszkodowania ofiarom wypadków spowodowanych przez kierowców, którzy nie posiadali polisy.

1.1. Ustawa Prawo o ruchu drogowym

Ustawa o ruchu drogowym nakłada obowiązkowe OC na właściciela pojazdu od dnia rejestracji. Przepisy wymieniają samochody, ciągniki rolnicze, motorowery, przyczepy oraz pojazdy wolnobieżne, z wyjątkiem tych eksploatowanych w gospodarstwie rolnym, i określają różne sytuacje, w których ochrona obowiązuje. Przerwa nie może przekroczyć doby.

1.2. Ustawa o ubezpieczeniach obowiązkowych

Prawo o ubezpieczeniach określa obowiązkowe OC. Ustawa jednocześnie powołuje Ubezpieczeniowy Fundusz Gwarancyjny oraz Polskie Biuro Ubezpieczycieli Komunikacyjnych, które zarządzają finansami gwarancyjnymi i koordynują wymianę danych w systemie obowiązkowego OC.

Art. 28 ust. 1 przewiduje automatyczne przedłużenie polisy na kolejny rok, chyba że ubezpieczający złoży wypowiedzenie na piśmie przed jej końcem. Towarzystwo nie może odmówić sprzedaży OC.

2. Kto i co musi być objęte OC?

Sprawdź ile zaoszczędzisz

Porównaj oferty OC/AC w 3 minuty i odbierz zwrot.

Odpowiedzialnością cywilną objęci są właściciele pojazdów mechanicznych, rolnicy gospodarujący na areałach powyżej jednego hektara oraz właściciele budynków rolniczych o stałej konstrukcji pokrytych dachem. Przerwa w ochronie nie może przekroczyć doby. Gwarancja polisy obejmuje szkody na mieniu oraz zdrowiu osób trzecich.

OC komunikacyjne chroni przed skutkami szkód wyrządzonych przez zarejestrowane pojazdy mechaniczne. Pojazdy zabytkowe są zwolnione. Do standardowego zakresu OC należą szkody spowodowane przez samochody osobowe, motorowery, przyczepy oraz ciągniki rolnicze i wolnobieżne używane poza obszarem gospodarstwa rolnego.

Rolnicy rozliczający podatek rolny i gospodarujący na areałach powyżej jednego hektara podlegają obowiązkowemu OC rolników chroniącemu przed roszczeniami osób trzecich za szkody na mieniu oraz zdrowiu. W praktyce ochrona obejmuje także pojazdy wolnobieżne. Ubezpieczenie budynków rolniczych od ognia i zdarzeń losowych wchodzi w życie po pokryciu dachem obiektu przekraczającego dwadzieścia metrów kwadratowych. Umowa trwa rok i automatycznie się przedłuża, gdy nie wypowie się jej przed końcem okresu. Zakres uwzględnia huragan, powódź i grad.

2.1. Definicja pojazdu mechanicznego i posiadacza pojazdu

Za obowiązkowe OC, zgodnie z ustawą, odpowiada każdy właściciel – osoba wpisana do dowodu rejestracyjnego – pojazdu mechanicznego, czyli samochodu, traktora rolniczego, motoroweru lub przyczepy. Polisa chroni kierowcę przed szkodami. Zbycie pojazdu wymaga pisemnego zawiadomienia ubezpieczyciela w ciągu 14 dni. Przekazanie umowy następcy zamyka formalności rejestracyjne. Te definicje wyznaczają zakres odpowiedzialności cywilnej.

2.2. Rodzaje pojazdów objęte obowiązkiem OC

Obowiązkowe OC dotyczy pięciu typów pojazdów: samochodów osobowych, ciągników rolniczych, motorowerów, przyczep i pojazdów wolnobieżnych zgodnie z definicją Prawa o ruchu drogowym. Brak ubezpieczenia grozi karą. Polisa rusza od dnia rejestracji, a ubezpieczyciel odmawia wypłaty odszkodowania, jeśli ochrona przerwie się na więcej niż dobę, nawet gdy pojazd nie opuści miejsca postoju.

W praktyce właściciel samochodu zabytkowego wykupuje polisę tylko na dni, w których zamierza wyjechać na drogę, zyskując elastyczność i obniżając koszty. Polisa może trwać kilka dni. Firmy ubezpieczeniowe przygotowały kilka wariantów okresów ochrony.

3. Zakres ochrony i rola Ubezpieczeniowego Funduszu Gwarancyjnego

Ubezpieczeniowy Fundusz Gwarancyjny zapewnia pokrycie odszkodowań, gdy sprawca wypadku nie spełnił wymogu obowiązkowego OC. Bez polisy OC kierowca nie chroni poszkodowanych. Suma gwarancyjna sięga 29 876 400 zł za szkody osobowe i 6 021 600 zł za szkody w mieniu, a Fundusz może też nakładać kary za brak ochrony.

Fundusz sprawdza rejestr polis i wszczyna postępowania wobec kierowców z przerwami w ochronie. Kontroluje dane w czasie rzeczywistym. Gdy wykryje brak OC w rejestrze, wszczyna postępowania administracyjne, analizuje okoliczności przerwy w ochronie i może nałożyć sankcje sięgające nawet kilku tysięcy złotych.

Odszkodowania trafiają do poszkodowanych, gdy sprawca nie miał polisy lub jego tożsamość nie została ustalona. To zabezpiecza prawo do rekompensaty. Gwarancja chroni przed kosztami leczenia i naprawy mienia, bo Fundusz pokrywa je ze swoich środków, eliminując konieczność sięgania do prywatnych oszczędności poszkodowanych.

3.1. Co pokrywa standardowa polisa OC?

Obowiązkowe OC chroni szkody osobowe i majątkowe. Ubezpieczenie pokrywa koszty leczenia, rehabilitacji, odszkodowania za uszkodzony samochód i inne mienie, a limity odpowiedzialności ustala ustawodawca jednakowo we wszystkich towarzystwach. Żadne towarzystwo nie może wprowadzić innych limitów niż te określone w przepisach.

3.2. Jak działa Ubezpieczeniowy Fundusz Gwarancyjny (UFG)?

Gdy kierowca nie wykupił obowiązkowego OC, Ubezpieczeniowy Fundusz Gwarancyjny może dochodzić regresu, by odzyskać kwoty wypłacone poszkodowanym i przerzucić ciężar kosztów na sprawcę zdarzenia. Regres przywraca równowagę finansową.

Procedura obejmuje wezwania pisemne i może skutkować zajęciem rachunków bankowych dłużnika.

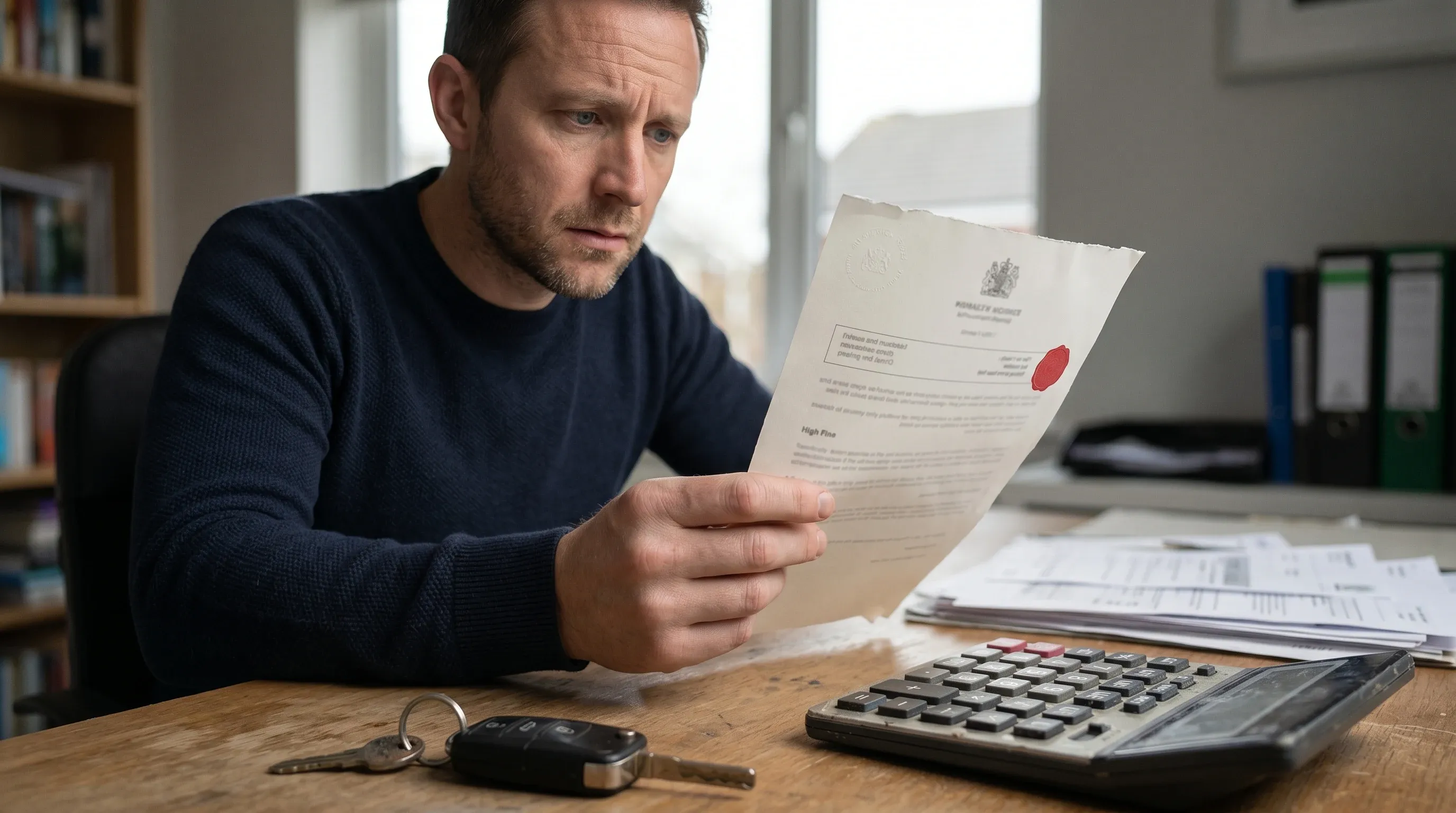

4. Konsekwencje braku ważnej polisy OC

Brak ważnej polisy OC pociąga za sobą wysokie kary finansowe. Ubezpieczeniowy Fundusz Gwarancyjny może nałożyć mandat oraz dochodzić regresu, odzyskując od kierowcy koszty wypłaconych odszkodowań i odsetek, co w praktyce przekłada się na wydatek znacznie wyższy niż zapłacona składka. Kierowca bez ochrony płaci z własnej kieszeni. W wielu przypadkach wydatki na naprawy i leczenie przekraczają wielokrotnie comiesięczną składkę OC.

Przerwa w ochronie zamyka drogę do polisy wstecz. Nie można kupić OC z datą wsteczną. Każda luka skutkuje koniecznością samodzielnego pokrycia kosztów naprawy pojazdu i leczenia poszkodowanych, nawet jeśli przerwa trwała kilka dni. To realne obciążenie dla domowego budżetu.

Brak OC rolników oznacza osobistą odpowiedzialność finansową za szkody wywołane działalnością gospodarstwa. To obciążenie bywa dotkliwe. Bez polisy na budynek rolniczy właściciel nie otrzyma wsparcia na usunięcie szkód spowodowanych ogniem, powodzią czy gradobiciem, a urząd może nałożyć na niego karę administracyjną.

4.1. Sankcje finansowe i mandat

Brak OC to wysoka kara. UFG nakłada ją na kierowcę poruszającego się bez ważnej polisy. Według UFG sankcja za brak OC w samochodzie osobowym wynosi od 1 040 zł do 5 200 zł, a zdaniem TUZ.pl w 2025 roku przerwa powyżej czternastu dni może kosztować nawet 8 510 zł, a nieuregulowanie tej opłaty prowadzi do egzekucji należności.

4.2. Zatrzymanie dowodu rejestracyjnego

Bez OC nie pojeździsz. Na miejscu kontroli policjant zatrzymuje dowód rejestracyjny, jeśli pojazd nie ma ważnej polisy OC. Polisa OC powinna obowiązywać od chwili rejestracji, a przerwa w ochronie nie może przekroczyć 24 godzin, inaczej dokument trafi do wydziału komunikacji dopiero po dostarczeniu potwierdzenia ciągłości ubezpieczenia, co w praktyce uniemożliwia dalsze korzystanie z samochodu.

5. Jak kupić najkorzystniejsze OC?

Najkorzystniejsze OC wybiera się, porównując oferty i uwzględniając zniżki. Różnica może sięgać kilkuset złotych. Proces obejmuje zestawienie pełnych kosztów ochrony, w tym składek brutto, wysokości franszyzy oraz ewentualnych zniżek, aby wybrać najtańszą polisę odpowiadającą potrzebom kierowcy.

Zbierz dane pojazdu i historię bezszkodowości. Narzędzie porównujące składki obowiązkowego OC zestawi oferty pod kątem ceny brutto i dostępnych zniżek. Serwisy porównywarek wyświetlają zapisy OWU, szczegółowo opisując limity odpowiedzialności, zakres wyłączeń oraz warunki bonusów, co ułatwia kierowcom podjęcie świadomej decyzji przy zakupie polisy.

Kierowca bez ważnej polisy naraża się na karę finansową. Utrzymanie ciągłości ochrony ubezpieczeniowej zwalnia z obowiązku wypłacania odszkodowań, eliminuje dodatkowe opłaty nakładane przez UFG i pozwala uniknąć negatywnych wpisów w rejestrach, które utrudniają zakup kolejnej polisy. Kupno polisy z datą wsteczną jest niemożliwe.

5.1. Porównywarka ubezpieczeń i kalkulator OC

Porównywarka ubezpieczeń zbiera oferty różnych towarzystw. Umożliwia to błyskawiczne porównanie kilkunastu propozycji cenowych z różnych ubezpieczycieli i wybór najtańszej polisy obowiązkowego OC online, bez konieczności odwiedzania kolejnych stron WWW. Według PIU w zestawieniu dostępnych jest ponad dwieście wariantów.

Kalkulator OC prowadzi szczegółowy wywiad o dane pojazdu, historię szkód i miejsce zamieszkania, a następnie błyskawicznie oblicza składki i wskazuje najtańszą ofertę, co znacząco przyspiesza wybór polisy. Cały przebieg zajmuje dosłownie chwilę. Wszystko odbywa się w internecie.

5.2. Czynniki wpływające na cenę polisy

Cena obowiązkowego OC zależy od kilku czynników: historii ubezpieczenia kierowcy, jego wieku i doświadczenia, rodzaju pojazdu, miejsca parkowania oraz rocznego przebiegu określonego w umowie. Kierowca bez doświadczenia zapłaci więcej. Starszy kierowca z dłuższą historią bezszkodową może liczyć na zniżki.

6. Często zadawane pytania (FAQ)

Właściciel musi zawrzeć polisę najpóźniej w dniu rejestracji lub przed pierwszym wyjazdem na drogę, inaczej nie uzyska dopuszczenia pojazdu do ruchu. Okres ochrony to 12 miesięcy. Ustawa dopuszcza krótkoterminową polisę wyłącznie dla zabytkowych pojazdów podczas sezonowego użytkowania, przy czym towarzystwa ubezpieczeniowe same ustalają jej dokładny zakres oraz czas trwania.

Obowiązek dotyczy budynków ponad 20 m². Rolnik musi zawrzeć polisę od ognia i innych zdarzeń losowych przed zakończeniem budowy każdej takiej konstrukcji, a ochrona zaczyna się od momentu zamknięcia dachu. Umowa trwa 12 miesięcy i przedłuża się automatycznie, gdy rolnik nie wyśle wypowiedzenia na piśmie co najmniej dobę przed końcem ochrony. Brak polisy grozi karą w wysokości jednej czwartej minimalnego wynagrodzenia za pracę.

Podsumowanie

Sprawdziłam przepisy. Obowiązek ustawowy chroni przed kosztownymi konsekwencjami. Porównałam różne warianty polis OC, uwzględniając zakres ochrony i sumę gwarancyjną UFG, żeby wybrać najbardziej opłacalną ofertę. Unikniesz kar sięgających kilku tysięcy złotych oraz problemów z zatrzymaniem dowodu rejestracyjnego. Zacznij od zgromadzenia danych pojazdu i porównania 3 ofert, a następnie zakończ umowę przed rejestracją samochodu.

Najczęściej zadawane pytania

Czy właściciel pojazdu zabytkowego musi mieć OC?

Właściciel pojazdu zabytkowego musi mieć OC tylko wtedy, gdy pojazd znajduje się w ruchu. W takim przypadku konieczne jest zawarcie krótkoterminowej polisy na czas użytkowania pojazdu.

Czy OC jest obowiązkowe, gdy samochód stoi nieużywany?

Obowiązek ustawowy posiadania OC obejmuje także nieużywane pojazdy, chyba że zostały czasowo wyrejestrowane. Przerwa w ochronie nie może przekroczyć 24 godzin, inaczej grożą kary finansowe.

Jak zawrzeć i wypowiedzieć umowę OC?

Umowę OC należy zawrzeć najpóźniej w dniu rejestracji pojazdu; ochrona trwa zwykle 12 miesięcy. Jeżeli posiadacz nie wypowie jej na piśmie przed końcem okresu, zostaje automatycznie przedłużona o kolejny rok.

Co zrobić po wygaśnięciu polisy OC?

Po wygaśnięciu polisy OC posiadacz musi niezwłocznie zawrzeć nową umowę, aby uniknąć przerwy dłuższej niż 24 godziny. Brak ochrony skutkuje sankcjami ze strony UFG i koniecznością pokrywania szkód z własnych środków.

Czy można kupić polisę OC z datą wsteczną?

Zakupu polisy OC z datą wsteczną nie można dokonać. Ubezpieczenie musi rozpoczynać się nie wcześniej niż od dnia zawarcia umowy, ponieważ przepisy nie dopuszczają ustalenia wcześniejszej daty początku ochrony.